يجتمع البنك المركزي الأوروبي في 23 يوليو تموز، بينما عادت أسعار النفط إلى صدارة مخاوف صناع السياسات، بعد أن أدى تجدد التصعيد في الحرب مع إيران إلى إنهاء فترة الهدوء القصيرة التي أعقبت تراجع أسعار الطاقة الشهر الماضي، في وقت لا يزال فيه التوصل إلى حل دائم للصراع يبدو بعيد المنال. وفي ما يلي خمسة أسئلة رئيسية تراقبها الأسواق قبل الاجتماع:

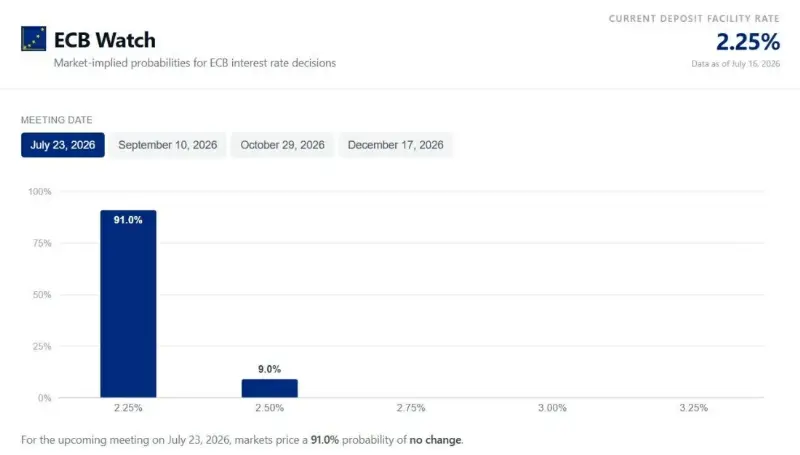

1- ماذا سيفعل البنك المركزي الأوروبي الخميس المقبل؟

من المرجح أن يبقي البنك المركزي الأوروبي سعر الفائدة الرئيسي دون تغيير عند 2.25%، وذلك بعد رفع الفائدة في يونيو حزيران، ليصبح أول بنك مركزي بين الاقتصادات الكبرى يقدم على رفع أسعار الفائدة استجابة للحرب.

ودفع التصعيد الجديد في الحرب أسعار النفط والغاز الطبيعي إلى الارتفاع، إلا أن تداول النفط قرب 85 دولاراً للبرميل لا يزال أقل بكثير من المستويات المرتفعة التي سجلها في مارس وأبريل، وهو ما يعني أن صناع السياسات ليسوا في عجلة من أمرهم للتحرك فوراً.

ورغم ذلك، تعكس الأسواق حالة عدم اليقين، إذ لا تزال تسعّر احتمالاً محدوداً لرفع الفائدة.

وقال ينس آيزنشميدت، كبير الاقتصاديين الأوروبيين في مورغان ستانلي «ستُطرح تساؤلات حول ما إذا كانت زيادة الفائدة في يوليو قد نوقشت، وأنا متأكد تماماً من أن عدداً قليلاً من صناع السياسات قد يثيرون هذا الأمر».

وأضاف أن مثل هذا النقاش قد يكون وسيلة للإشارة إلى توجهات البنك الحالية بشأن اجتماع سبتمبر.

2- كيف يغير تصعيد الحرب مع إيران توقعات المركزي الأوروبي؟

التوقعات للاجتماع المقبل (المركزي الأوروبي)

حتى الآن الارتفاع المحدود في أسعار النفط مقارنة بالمراحل السابقة من الحرب يعني أن الصورة لم تتغير بشكل جوهري مقارنة بتوقعات صناع السياسات في يونيو حزيران.

ويجري تداول منحنى العقود الآجلة للنفط حالياً بين السيناريو الأساسي والسيناريو الأكثر اعتدالاً اللذين حددهما البنك المركزي الأوروبي في يونيو، وهو ما يعزز فرص الإبقاء على الفائدة دون تغيير في يوليو تموز.

كما تباطأ التضخم في منطقة اليورو خلال يونيو حزيران بأكثر من المتوقع، ولم يكن ذلك نتيجة انخفاض أسعار الطاقة فقط، إذ تراجع أيضاً التضخم الأساسي الذي يستثني أسعار الطاقة بأكثر من التوقعات.

وقال باس فان غافن، كبير استراتيجيي الاقتصاد الكلي في رابوبنك «يمكن لصناع السياسات على الأرجح الانتظار حتى سبتمبر للحصول على رؤية أوضح بشأن تأثير تطورات الشرق الأوسط على التضخم وتوقعاته».

3- هل سيرفع المركزي الأوروبي أسعار الفائدة مرة أخرى هذا العام؟

وفقاً لما يتوقعه المتداولون والاقتصاديون الذين استطلعت رويترز آراءهم، ويرجح أن يكون ذلك في سبتمبر، عندما ينشر البنك أحدث توقعاته الاقتصادية.

وحتى عندما كانت أسعار النفط تتراجع، قالت مصادر لـرويترز إن مبررات رفع الفائدة بعد يوليو لا تزال قوية.

ومع عودة أسعار النفط إلى الارتفاع، عزز المتداولون رهاناتهم على أن رفعاً إضافياً قد يتبع زيادة سبتمبر قبل نهاية العام، إلا أن ثلاثة فقط من أصل 74 اقتصادياً شملهم استطلاع رويترز يتبنون هذا السيناريو.

وقال رئيس استراتيجية أسواق منطقة اليورو في زيورخ إنشورنس غروب، روس هاتشيسون، «من الواضح للغاية، عند الاستماع إلى الغالبية العظمى من مسؤولي البنك المركزي الأوروبي، أنهم أكثر قلقاً من عودة التضخم للارتفاع مجدداً، مقارنة بمخاطر ضعف الاقتصاد، الذي لا يزال في نظرهم ضعيفاً لكنه قادر على الصمود».

وأضاف التقرير أن نقص الأسمدة القادمة من الشرق الأوسط، إلى جانب موجة الحر الأوروبية، قد يدفع أسعار الغذاء إلى الارتفاع، ما يزيد الضغوط التضخمية حتى إذا تراجعت أسعار الطاقة مجدداً.

ورغم ذلك، يشكك بعض المحللين في الحاجة إلى مزيد من رفع الفائدة في المرحلة الحالية، في ظل غياب مؤشرات على تأثيرات تضخمية من الجولة الثانية أو تسارع نمو الأجور.

4- كيف سيؤثر رفع الحد الأدنى لمتطلبات الاحتياطي الإلزامي على الأسواق؟

يرى محللون أن هذه الخطوة ستسحب السيولة بوتيرة أسرع نسبياً، ما يعجل بوصول أسواق النقد إلى مرحلة تصبح فيها أكثر حساسية لأوضاع السيولة.

وكانت رويترز قد أفادت بأن البنك المركزي الأوروبي يدرس مضاعفة نسبة الأموال التي يتعين على البنوك الاحتفاظ بها كاحتياطي إلزامي في حسابات غير مدرة للفائدة، وهو ما سيخفض الفوائد التي يدفعها للبنوك على احتياطياتها الفائضة، التي ترتفع مع زيادة أسعار الفائدة.

وتتوقع سوسيتيه جنرال أن يكون تأثير هذه الخطوة على أسواق التمويل قصيرة الأجل محدوداً.

وأضاف البنك أن الإجراء سيخفض السيولة الفائضة في النظام المالي بنحو 160 إلى 170 مليار يورو، مقارنة بنحو 500 مليار يورو سنوياً يجري سحبها بالفعل عبر سياسة التشديد الكمي.

5- هل بدأ اليورو الرقمي يكتسب زخماً أخيراً؟

نعم، فقد حصل البنك المركزي الأوروبي في يونيو على دعم برلماني رئيسي لمشروع اليورو الرقمي، بعد ثلاث سنوات من الخلافات مع البنوك التي تخشى خروج الودائع وتراجع الإيرادات.

وأصبح إطلاق اليورو الرقمي أكثر إلحاحاً بالنسبة للبنك المركزي الأوروبي، بعدما أثارت الرسوم الجمركية التي فرضها الرئيس الأميركي دونالد ترامب مخاوف من إمكانية استخدام الولايات المتحدة هيمنتها على شبكات المدفوعات الأميركية كأداة ضغط في المستقبل.

ويهدف المشروع إلى التوصل إلى القانون النهائي بحلول نهاية العام، على أن يبدأ برنامج تجريبي العام المقبل، يعقبه الإطلاق الرسمي في عام 2029.

وقال ينس آيزنشميدت من مورغان ستانلي إن اليورو الرقمي يمثل نقطة انطلاق جيدة لتقليل الاعتماد على شبكات المدفوعات الأجنبية، إلا أن تركيز تصميمه حتى الآن على مستخدمي التجزئة سيحد من تحقيق هذا الهدف بالكامل.