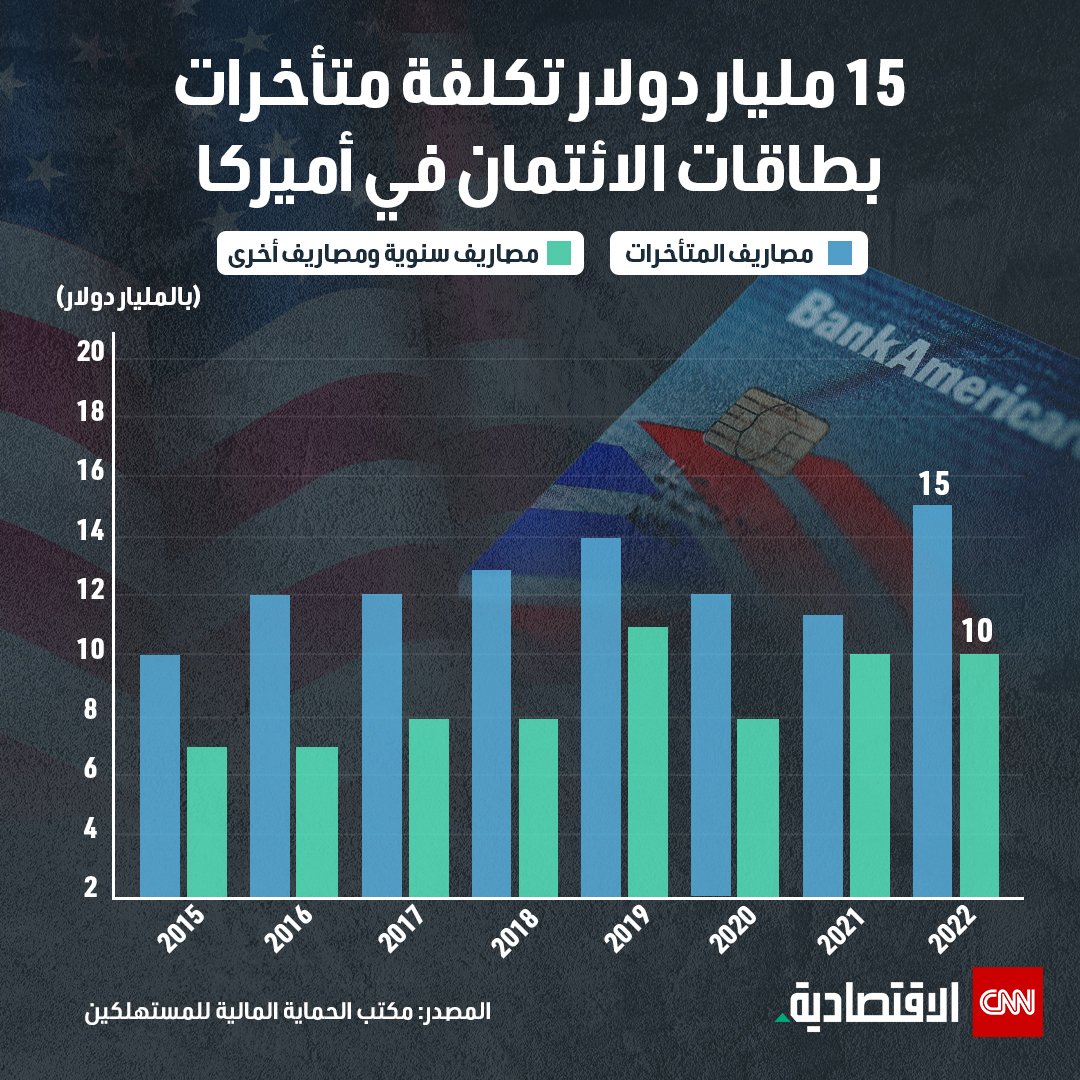

أظهرت دراسة لموقع ستاتيستا أن حاملي بطاقات الائتمان الأميركية أنفقوا 15 مليار دولار على رسوم التأخير في عام 2022، وأن هذا الرقم يتجاوز مستويات ما قبل الجائحة مرة أخرى، ومع ذلك من المرجح أن يتغير هذا بشكل كبير بدءاً من العام الحالي، بعدما فرضت إدارة بايدن سقفاً على معظم أنواع هذه المدفوعات، هو 8 دولارات، في إطار جهد أكبر للحد مما يسمى بالرسوم الإضافية.

ويقدر مكتب الحماية المالية للمستهلكين، وهو هيئة حكومية فيدرالية بالولايات المتحدة تم إنشاؤها كجهة اتصال موحدة لتطبيق القوانين المالية الفيدرالية، أن متوسط رسوم التأخير في الولايات المتحدة كان يبلغ 32 دولاراً في السابق، أي أربعة أضعاف الحد الجديد.

وتُظهر التوقعات أن مدخرات المستهلكين ستصل إلى 10 مليارات دولار سنوياً، إذ تنص القاعدة الجديدة على التزام شركات إصدار بطاقات الائتمان التي يبلغ عدد إصدراتها أكثر من مليون بطاقة أو حساب بالحد الجديد البالغ 8 دولارات.

كما تكشف البيانات أن أكبر 20 شركة من مصدري البطاقات في الولايات المتحدة، فرضت رسوم تأخير كانت الأكثر ارتفاعاً، تجاوزت نحو 36 دولاراً لكل حساب، بينما قامت البنوك الأصغر بفرض رسوم أقل، وفي المتوسط فرض 80 في المئة من هذه البنوك رسوماً تتراوح بين 21 و40 دولاراً، بينما فرضت تعاونيات الائتمان معدلات أقل أيضاً، إذ لم تتجاوز الحدود القصوى لرسوم 75 في المئة من هذه الكيانات 25 دولاراً.

تشكل رسوم التأخير الجزء الأكبر من رسوم بطاقات الائتمان في الولايات المتحدة، بينما لا تشكل الرسوم السنوية والرسوم الأخرى سوى 10 مليارات دولار، بينما بلغ إجمالي رسوم التأخير التي تدفعها الأسر الأميركية والشركات 15 مليار دولار في عام 2022، وكان الإنفاق بالدين قد ارتفع إبان جائحة كوفيد لصالح الادخار، ما أدى إلى تراجع أو تقليل رسوم التأخير والفوائد التي يتكبدها الأفراد والشركات بسبب استخدام بطاقات الائتمان، فمكوث الأميركيين بالمنازل خفض فاتورة الاستهلاك وأغلق بعض أبواب الإنفاق، كما عرض بعض مصدري حسابات الائتمان تخفيضات على رسوم التأخير أثناء الجائحة، ما أدى إلى هبوط فاتورة رسوم التأخير بشكل ملحوظ إبان هذه الفترة.

شكلت رسوم التأخير حتى الآن نحو عُشر إجمالي فوائد ورسوم بطاقات الائتمان، التي بلغت 130 مليار دولار في عام 2022، وقد دفعها في الغالب أولئك الذين لديهم درجات ائتمانية أقل والأميركيون الأفقر والأقليات.

ويوضح تقرير آخر لمكتب حماية المستهلك المالي أنه على الرغم من أن الحسابات الائتمانية ذات التصنيف الضعيف للغاية لا تشكل سوى 12 في المئة من إجمالي حسابات بطاقات الائتمان في عام 2019، فقد تكبد أصحابها 42 في المئة من حجم رسوم التأخير.

كما يوضح التقرير وجود ارتباط بين الدخل ومعدلات رسوم التأخير، ففي المناطق التي يبلغ الدخل السنوي للفرد فيها نحو 20 ألف دولار، بلغت رسوم التأخير السنوية نحو 30 دولاراً لكل حساب، أما في المناطق التي يبلغ فيها متوسط الدخل السنوي 80 ألف دولار أو أكثر، فلم يكن متوسط رسوم التأخير السنوية سوى نصف ذلك المبلغ.

كذلك، أشار التقرير إلى علاقة محتملة بين العرق ورسوم التأخير، حيث في المناطق التي فيها أكثر من 50 في المئة من السكان من ذوي البشرة السمراء، تجاوز متوسط رسوم التأخير السنوية 25 دولاراً، وتجاوز 30 دولاراً في المناطق التي تصل فيها نسبة السود إلى 90 في المئة من السكان.

ويشهد الاقتصاد الأميركي سياسة تشديد نقدي من قبل الاحتياطي الفيدرالي تتمثل في عدم خفض أسعار الفائدة منذ أكثر من عام.